تأمين مسؤولية الطرف الثالث - يدفع السائقون الشباب خمسة أضعاف ما يدفعه السائقون ذوو الخبرة

في العام الماضي ، كان كل خامس حادث يتسبب فيه سائقون تتراوح أعمارهم بين 18 و 24 عامًا. تتذكر شركات التأمين هذا ، لذلك يدفع مالكو السيارات الشباب الكثير من المال للتأمين الإلزامي على المسؤولية المدنية ، مثل الحبوب.

في العام الماضي ، كان كل خامس حادث يتسبب فيه سائقون تتراوح أعمارهم بين 18 و 24 عامًا. تتذكر شركات التأمين هذا ، لذلك يدفع مالكو السيارات الشباب الكثير من المال للتأمين الإلزامي على المسؤولية المدنية ، مثل الحبوب.

تشير إحصائيات الشرطة إلى أن أكبر تهديد على الطرق البولندية كان على مدى سنوات عديدة يمثله السائقون الشباب الذين تتراوح أعمارهم بين 18 و 24 عامًا. في عام 2012 تسببت في 6 حوادث بنسبة 526٪. كل الأحداث. هذا يعني أنه مقابل كل 21 10 حادث ما يصل إلى 17,3 حادث يشمل أصغر السائقين.

شاهد أيضاً: سائق مخبوز طازجاً تحت إشراف خاص. ستعود الأوراق الخضراء

هذا أكثر بكثير مما هو عليه في مجموعات أخرى من المسؤولين عن الحادث. للمقارنة ، في الفئة العمرية من 25 إلى 39 عامًا ، يصل مؤشر الخطر نفسه إلى 11 حادثًا ، وبين السائقين الذين تتراوح أعمارهم بين 40-59 عامًا ، 7,2 فقط. إن احتمالية حدوث ضرر من قبل السائقين عديمي الخبرة عالية ، مع ما يترتب على ذلك من آثار مالية.

- يُطلب من شركات التأمين احتساب الأقساط بناءً على الإحصائيات ، وهذا يشير بوضوح إلى وضع غير موات للسائقين الذين تتراوح أعمارهم بين 18 و 24 عامًا. نتيجة لذلك ، يدفع كل شخص في هذه الفئة العمرية أكثر ، بغض النظر عما إذا كان قد تسبب في وقوع الحادث أم لا ، كما يوضح برزيميسلاف غرابوفسكي من شركة CUK Ubezpieczenia ، وسيط التأمين.

على الرغم من أن السائقين المبتدئين يدفعون أكثر مقابل تأمين المسؤولية ، إلا أن شركات التأمين ليس لديها قاعدة تسعير ثابتة. في الممارسة العملية ، هذا يعني أن بعض الشركات أكثر استعدادًا لتأمين الأشخاص الذين لديهم خبرة قليلة في القيادة.

راجع أيضًا: السائقين بدون خبرة وأخطائهم الأكثر شيوعًا - ما الذي تبحث عنه

- يمكنك العثور على شركات لا يمثل صغر سن السائق فيها مشكلة خطيرة ، وبالنسبة لشركات التأمين الأخرى ، تتراوح الزيادة من 30 إلى 75 في المائة من السعر الأساسي الأساسي. ونتيجة لذلك ، يكون لكل شركة سعر مختلف تمامًا ، وأحيانًا يكون أعلى بمئات أو عدة آلاف من الزلوتي من المنافسين. قبل شراء تأمين مسؤولية الطرف الثالث ، يجب على مالك السيارة أن يتذكر مقارنة العروض المختلفة واختيار أرخصها ، كما يقول برزيميسلاف جرابوسكي.

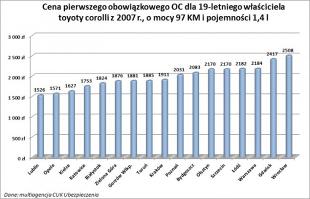

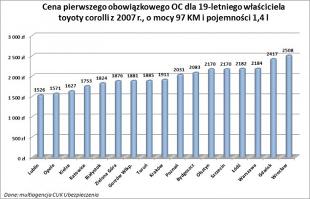

تُظهر حسابات CUK Ubezpieczenia أن مواطنًا يبلغ من العمر 19 عامًا في وارسو يقود سيارة تويوتا كورولا عمرها ست سنوات سيدفع ما لا يقل عن PLN 2 مقابل تأمين المسؤولية الأول في إحدى الشركات. في المقابل ، ستقدم الشركة الأخرى نفس تأمين المسؤولية تجاه الطرف الثالث للسائق بمبلغ PLN 184 5 ، أي PLN 349 3 أخرى.

والأهم من ذلك أن الأسعار تتشكل بهذه الطريقة بغض النظر عن المدينة المسجلة فيها السيارة.

انظر أيضا: انتباه! سوف تتلقى غرامة غير مسئولية حتى لو كانت السيارة لا تعمل

لمعرفة المبلغ الذي يدفعه سائقو السيارات المبتدئون ، ما عليك سوى إلقاء نظرة على أسعار هذا الشاب البالغ من العمر 39 عامًا ، وهو أيضًا من وارسو ، والذي كان يشتري تأمينًا ضد المسؤولية لمدة 10 سنوات ، ولم يصب بأذى مطلقًا ويقود سيارة تويوتا كورولا نفسها التي يبلغ عمرها 443 عامًا -عمر او قديم. سنة. سيجد مثل هذا السائق سياسة حتى لـ PLN XNUMX. هذا أرخص بخمس مرات تقريبًا من أقل سعر للسائق البالغ من العمر XNUMX عامًا.

- إن إدراك وجود مثل هذه النطاقات السعرية أمر مهم لأنه في حالة بوليصة تأمين مسؤولية طرف ثالث ، يكون السعر هو الأهم. ومع ذلك ، فإن نطاق الحماية له أهمية ثانوية ، وينظمه القانون ، وكل شركة تأمين توفر للعملاء نفس الحماية ، كما يضيف Przemysław Grabowski.

MMI على أساس المعلومات التي قدمتها CUK Ubezpieczenia

الصورة: OWENthatsmyname / flickr.com مرخص بموجب CC BY 2.0

تجارة